『賃貸住宅経営と老後の資金設計、そして次世代対策』

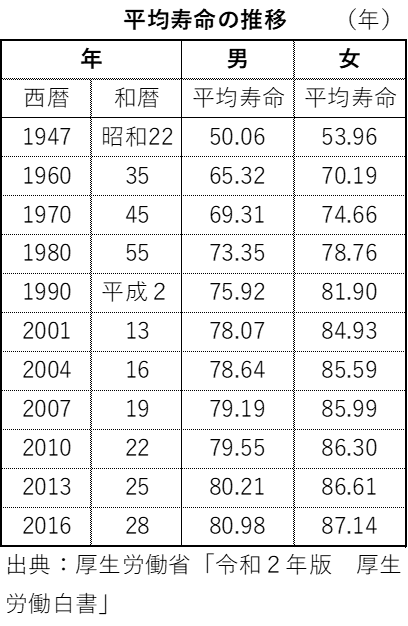

日本は世界有数の長寿大国と言われています。厚生労働省の調査によれば、医療技術の進歩とともに日本人の平均寿命は年々延びており、2013(平成25)年にはついに男性の平均寿命も80歳を超えました。平均寿命の延びは老後の生活設計の在り方にも変化をもたらしており、豊かな老後を実現する為には、適切なファイナンシャルプランニングが必要になります。賃貸住宅経営を利用した老後の資金設計を中心に解説します。

■豊かな老後を送るためには適切なファイナンシャルプランニングが必要

日本は世界有数の長寿大国と言われています。厚生労働省の調査によれば、医療技術の進歩とともに日本人の平均寿命は年々延びており、平成25年にはついに男性の平均寿命も80歳を超えました。平均寿命の延びは老後の生活設計の在り方にも変化をもたらしており、豊かな老後を実現する為には、適切なファイナンシャルプランニングが必要になります。

老後を夫婦2人で暮らしていく上で、最低限必要と考えられている日常生活費は月額20数万円と言われています。更に、レジャーや旅行を楽しんだり、孫にプレゼントを買ってあげたりといった、ゆとりある老後を送る為には月額36万円以上の生活費が必要と考えられています。今後の更なる増税や物価上昇を加味すれば、将来的には40万円近くのお金が必要になるでしょう。一方で、国民年金においては平均の受給額はわずか月額5万円程度となっており、厚生年金を加味したとしても不十分です。

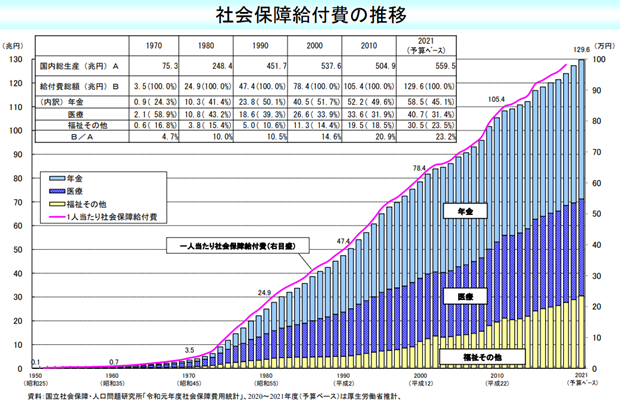

また、医療、年金、福祉等の国の支払う社会保障費は増加の一途をたどっているにもかかわらず、税収を主に支えている日本の生産年齢人口は年々減少を続けています。増加する社会保障費を捻出する為には、消費税等の更なる増税を実施せざるを得ず、年金受給者の方の可処分所得の圧迫は避けられません。

■年金対策として有効な「賃貸住宅経営」

公的年金で不足してしまう部分については、各々の自助努力により預金で備えるか、私的年金を準備する必要があります。年金対策としての投資としては、「家賃」という比較的安定した収入が期待できる賃貸住宅経営が理に適っており、実際に、ワンルームマンションや小さなアパートなどの収益物件への投資に積極的な方も増えています。当然ながら、賃貸住宅経営には、空室、滞納、修繕、トラブルなどの様々なリスクがつきものですが、それらのリスクと上手に付き合うことが出来れば、老後の安定した収益源として期待できます。賃貸住宅経営により得られる安定した賃料収入は、ゆとりある老後の生活をしっかりとサポートしてくれるはずです。

■ 2015(平成27)年から増税された、相続税・贈与税

資産家にとっては厳しい増税となりますが、これを機に、より税務に強いオーナーさんを目指して下さい。相続税の基礎控除額の引き下げや税率の引き上げなどについては皆様がご承知の通りですが、小規模宅地等の特例についての取り扱いについては少し複雑になりますので、ご注意頂きたいと思います。

また、相続税の計算はご自身でも出来ますので、税理士任せにせず、一度試算してみるのも良いでしょう。

なお、次世代に残す資産については、不動産ばかりに偏ってしまうと相続争いなどの問題が発生してしまいがちですので、不動産と金融資産のバランスには注意が必要です。オーナーさんは、不動産の割合が高い傾向がありますが、不動産に偏りすぎてしまうと現金での納税が困難になってしまうケースも考えられます。

不動産は、金融資産と違い流動性が低く、すぐに換金できないという特徴がある為、予め不動産の一部を金融資産に変えておくのも一つの方法です。金融資産には、現金、預貯金、有価証券、保険証券等、様々な種類がありますが、それぞれのメリット・デメリットをしっかりと理解し、バランスよく資産の分散化を図ることが重要です。但し、利回りや安定性を考えれば、賃貸住宅経営よりも条件の良い投資先はあまり無いのも事実です。土地をお持ちの方であれば、土地活用により賃貸住宅経営を始めれば10%前後の利回りを確保することが出来ます。また、土地も含めて一般的な収益物件を購入した場合であっても、5~8%程度の利回りが期待できます。納税対策を進めるのであれば、不動産の利回り等のメリットを十分に活かした上で、金融資産を上手に組み合わせることが望ましいです。

■より良い資産とは何か?

多くのオーナーさんは、次の世代により良い資産を残したいと願っていますが、果たしてより良い資産とは何でしょうか。当然ながら、老朽化が著しく滞納等のトラブルのたえないような賃貸住宅では、負の財産として次世代の方の足かせとなってしまいます。反対に、管理状態が良く満室経営が続く高品質の建物であれば、優良資産を残してくれたことに、次世代の方々は大変感謝することになるでしょう。

しかし、単純に優良資産を次の世代に引き継ぐだけでは、不十分であると私は考えます。次世代に引き継ぐべきものは有形の不動産だけではなく、オーナーさん自身の生き方、考え方、経営学といった無形の財産があるはずです。それらも併せて継承することが本当の意味での相続なのです。

なお、相続税対策の一つとして、生前から不動産を次の世代に贈与する方法もありますが、簡単に親の不動産をあてにさせてしまうような状況を作り出してしまえば、子は自らの力で稼ぐことを放棄してしまう可能性もあります。子にはしっかりと自立してもらい、不動産はいざという時の備えとして考えて頂かなければなりません。

■次世代には経営ビジョンも伴わせて伝えること

どのような事業にも経営ビジョンというものが必要になります。例えば、飲食店であれば「最高の料理を提供できる店舗にしたい」、旅館業であれば「癒され喜んで頂ける旅館にしたい」など様々ですが、賃貸住宅経営にも経営ビジョンが求められる時代がやってきます。あるオーナーさんは、「私は入居者の幸せを追求する賃貸住宅経営がしたいのです。入居者の笑顔の為に、私はオーナーをしております」と真剣におっしゃっていました。

私はその姿がとても印象に残っています。

今後、相続対策を考える上でも、そのような経営ビジョンも併せて伝えることも、オーナーさんの使命なのかもしれません。

※2014年12月15日執筆(2022年5月4日加筆):記事内容は執筆時点のものです。最新の内容をご確認ください。